Monetaire analyseBinnen het economisch beleid maken we een onderscheid tussen algemene factoren en factoren die enkel geldzaken omvatten. In de monetaire analyse focussen we ons op dat tweede, we verdiepen ons in de omloop van het geld binnen onze economie. Binnen de monetaire analyse bespreken we volgende onderwerpen: de geldmarkt op korte termijn, kredietverlening, de geldhoeveelheid, de inflatie, het rentebeleid en tenslotte het QE-beleid en de TLTRO's.

|

De geldmarkt op korte termijn

Korte termijn geldmarkt

Een termijnmarkt kunnen we beschouwen als een beurs waar mensen overeenkomsten proberen te sluiten voor een bepaalde prijs en hoeveelheid van een goed. In deze markt zijn de goederen iets specialer dan op de gewone beurs. Bij de termijnmarkt worden er grondstoffen of andere bulkgoederen verhandeld. Dit zijn dus geen specifieke goederen, je kan er nog alle kanten mee op.

De Eonia (Euro Overnight Index average) speelt een belangrijke rol in de prijszetting van de goederen op de termijnmarkt. De Eonia is namelijk het eendaags renteniveau voor het eurogebied waartegen banken onderling aan elkaar geld uitlenen. Ze wordt dus gezien als referentierente. Ook de termijnmarkt gaat zich baseren op deze rente. De berekening van deze rente gebeurt met ondersteuning van de Europese Centrale Bank (ECB). De waarde van het Eonia rentetarief hangt af van de economische omstandigheden (groei, inflatie,..). Aangezien ze maar op een korte termijn fungeert, reageert ze fel bij veranderingen binnen de economie.

Een termijnmarkt kunnen we beschouwen als een beurs waar mensen overeenkomsten proberen te sluiten voor een bepaalde prijs en hoeveelheid van een goed. In deze markt zijn de goederen iets specialer dan op de gewone beurs. Bij de termijnmarkt worden er grondstoffen of andere bulkgoederen verhandeld. Dit zijn dus geen specifieke goederen, je kan er nog alle kanten mee op.

De Eonia (Euro Overnight Index average) speelt een belangrijke rol in de prijszetting van de goederen op de termijnmarkt. De Eonia is namelijk het eendaags renteniveau voor het eurogebied waartegen banken onderling aan elkaar geld uitlenen. Ze wordt dus gezien als referentierente. Ook de termijnmarkt gaat zich baseren op deze rente. De berekening van deze rente gebeurt met ondersteuning van de Europese Centrale Bank (ECB). De waarde van het Eonia rentetarief hangt af van de economische omstandigheden (groei, inflatie,..). Aangezien ze maar op een korte termijn fungeert, reageert ze fel bij veranderingen binnen de economie.

|

|

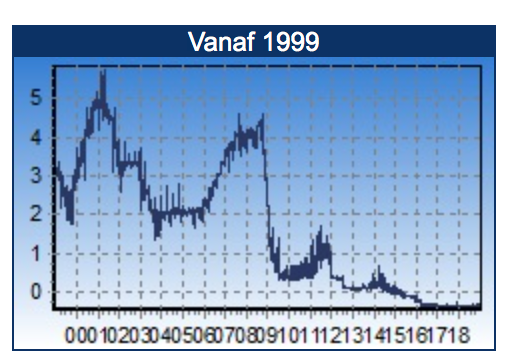

Bron: Euribor rates - nl.euribor-rates.eu/eonia.asp

Hierboven zien we de grafieken betreffende het verloop van de Eonia. Het is duidelijk te zien dat we te maken hebben met een enorme daling door de jaren heen. Het is zelfs zo dat de Eonia onder nul gaat! Dit zou bijvoorbeeld betekenen dat als ING 1 miljoen euro van KBC leent voor slechts één dag, KBC slechts 996.500 euro terug ontvangt (1.000.000 * 0,35%). Dit heeft alles te maken met het feit dat de rente die KBC krijgt op haar eigen bankrekening, m.n. de rekening van KBC bij onze eigen Belgische Nationale Bank, negatief is (-0,40%). KBC verliest dus minder door het uit te lenen aan ING dan door het op haar bankrekening te laten staan.

Kredietverlening door banken

Kredietverlening en Bank Lending Survey

Om tot een gezonde economie te komen is een correcte kredietverlening door de banken cruciaal.

Wanneer men een huis koopt, een onderneming start of zelfs een auto koopt heeft men in de regel een lening nodig. Het belang van de kredietverlening is dus duidelijk: krediet speelt een fundamentele rol binnen onze economie . Maar een kredietverlening gaat ook steeds gepaard met een enorm risico. De grootte van het risico mag echter niet te groot zijn. Dit ondervonden we bijvoorbeeld bij de bankencrisis van 2008. Een verkeerde aanpak bij de kredietverlening veroorzaakte een implosie van de financiële markt. De banken gingen failliet of werden geprivatiseerd. Men leert echter uit fouten van het verleden, met gevolg handelt men vandaag de dag strikter wanneer het aankomt op kredietverlening.

De Europese Centrale Bank erkent de cruciale rol van kredietverlening voor het monetaire beleid. Vandaar analyseert de ECB driemaandelijks de Europese kredietverlening via een enquête, genaamd Bank Lending Survey (BLS). De opstart van het project dateert van 2003, maar tegenwoordig hanteert men een uitgebreidere versie (cfr. Bankencrisis). Deze enquête doelt kwalitatieve informatie te verzamelen, zodat de Europese Centrale Bank de vraag en het aanbod correct op elkaar kan afstemmen. De rente alleen volstaat niet. Ook wordt er een onderscheid gemaakt tussen kredieten voor niet-financiële vennootschappen en kredieten voor huishoudens. De criteria moeten regelmatig aangepast worden. Soms moeten ze versoepeld worden, een rem op de omloop van geld is uiteraard niet goed voor de economie. Het omgekeerde is ook van toepassing, te grote kredietrisico's kan leiden tot een nieuwe financiële crisis als banken in de problemen komen.

Statistische gegevens

De leningen waar de enquête op doelt zijn degene die zijn toegekend aan ingezetenen van het eurogebied door binnenlandse vestigingen, waaronder leningen of kredietlijnen aan niet-financiële ondernemingen, leningen aan huishoudens voor woningfinanciering en consumptiekredieten en tenslotte andere leningen aan huishoudens. We beschouwen echter enkel de gegevens voor leningen aan niet-financiële instellingen, leningen voor woningfinanciering en leningen aan huishoudens (consumptiekrediet). Een complete analyse van deze drie pijlers is echter enorm uitgebreid. Het omvat een uitgebreide analyse van de cijfergegevens van afgelopen jaren, waarbij we werken via de ‘diffusion-index’. Daarom beschouwen we enkel de recentste trimestriële bijwerking van de statistische gegevens. (Bron: Nationale bank van België (NBB, update 22/01/2019)

www.nbb.be/doc/dq/bls/nl/developments/bls_update.htm)

Om tot een gezonde economie te komen is een correcte kredietverlening door de banken cruciaal.

Wanneer men een huis koopt, een onderneming start of zelfs een auto koopt heeft men in de regel een lening nodig. Het belang van de kredietverlening is dus duidelijk: krediet speelt een fundamentele rol binnen onze economie . Maar een kredietverlening gaat ook steeds gepaard met een enorm risico. De grootte van het risico mag echter niet te groot zijn. Dit ondervonden we bijvoorbeeld bij de bankencrisis van 2008. Een verkeerde aanpak bij de kredietverlening veroorzaakte een implosie van de financiële markt. De banken gingen failliet of werden geprivatiseerd. Men leert echter uit fouten van het verleden, met gevolg handelt men vandaag de dag strikter wanneer het aankomt op kredietverlening.

De Europese Centrale Bank erkent de cruciale rol van kredietverlening voor het monetaire beleid. Vandaar analyseert de ECB driemaandelijks de Europese kredietverlening via een enquête, genaamd Bank Lending Survey (BLS). De opstart van het project dateert van 2003, maar tegenwoordig hanteert men een uitgebreidere versie (cfr. Bankencrisis). Deze enquête doelt kwalitatieve informatie te verzamelen, zodat de Europese Centrale Bank de vraag en het aanbod correct op elkaar kan afstemmen. De rente alleen volstaat niet. Ook wordt er een onderscheid gemaakt tussen kredieten voor niet-financiële vennootschappen en kredieten voor huishoudens. De criteria moeten regelmatig aangepast worden. Soms moeten ze versoepeld worden, een rem op de omloop van geld is uiteraard niet goed voor de economie. Het omgekeerde is ook van toepassing, te grote kredietrisico's kan leiden tot een nieuwe financiële crisis als banken in de problemen komen.

Statistische gegevens

De leningen waar de enquête op doelt zijn degene die zijn toegekend aan ingezetenen van het eurogebied door binnenlandse vestigingen, waaronder leningen of kredietlijnen aan niet-financiële ondernemingen, leningen aan huishoudens voor woningfinanciering en consumptiekredieten en tenslotte andere leningen aan huishoudens. We beschouwen echter enkel de gegevens voor leningen aan niet-financiële instellingen, leningen voor woningfinanciering en leningen aan huishoudens (consumptiekrediet). Een complete analyse van deze drie pijlers is echter enorm uitgebreid. Het omvat een uitgebreide analyse van de cijfergegevens van afgelopen jaren, waarbij we werken via de ‘diffusion-index’. Daarom beschouwen we enkel de recentste trimestriële bijwerking van de statistische gegevens. (Bron: Nationale bank van België (NBB, update 22/01/2019)

www.nbb.be/doc/dq/bls/nl/developments/bls_update.htm)

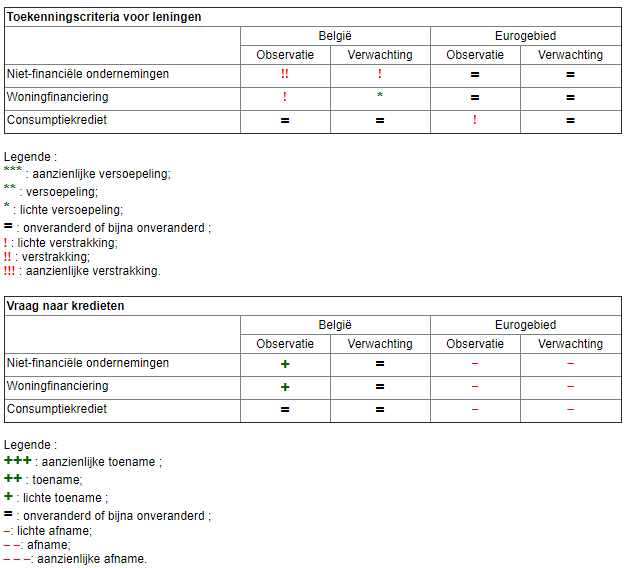

Deze weergave schept duidelijkheid over de situatie van de huidige kredietverlening.

|

a) Lening voor niet-financiële instellingen Criteria voor leningen in België: -De huidige analyse wijst op een verstrakking van de criteria. -Men verwacht een lichte verstrakking van de criteria in de toekomst. Vraag naar kredieten in België: -De huidige analyse stelt een lichte toename van de vraag vast. -Men verwacht een onveranderde vraag in de toekomst. b) Leningen woningfinanciering Criteria voor leningen in België: -De huidige analyse wijst op een lichte verstrakking van de criteria. -Men verwacht een lichte versoepeling van de criteria in de toekomst. Vraag naar kredieten in België: -De huidige analyse stelt een lichte toename van de vraag vast. -Men verwacht een onveranderde vraag in de toekomst. c) Leningen voor huishoudens (consumptiekrediet) Criteria voor leningen in België: -De huidige analyse wijst op een lichte verstrakking van de criteria. -Men verwacht een lichter versoepeling van de criteria in de toekomst. Vraag naar kredieten in België: -De huidige analyse stelt een lichte toename van de vraag vast. -Men verwacht een onveranderde vraag in de toekomst. |

Criteria voor leningen in Eurogebied: -De huidige analyse wijst op onveranderde criteria. -Men verwacht onveranderde criteria in de toekomst. Vraag naar kredieten in Eurogebied: -De huidige analyse stelt een lichte afname van de vraag vast. -Men verwacht een lichte afname van de vraag in de toekomst. Criteria voor leningen in Eurogebied: -De huidige analyse wijst op onveranderde criteria. -Men verwacht onveranderde criteria in de toekomst. Vraag naar kredieten in Eurogebied: -De huidige analyse stelt een lichte afname van de vraag vast. -Men verwacht een lichte afname van de vraag in de toekomst. Criteria voor leningen in Eurogebied: -De huidige analyse wijst op onveranderde criteria. -Men verwacht onveranderde criteria in de toekomst. Vraag naar kredieten in Eurogebied: -De huidige analyse stelt een lichte afname van de vraag vast. -Men verwacht een lichte afname van de vraag in de toekomst. |

Vastelling voor a), b) en c): De evolutie van de toekenningscriteria op eurogebied blijven ongewijzigd, maar de vraag naar kredieten daalt. DIt is uiteraad ongunstig voor de economische groeivooruitzichten.

De geldhoeveelheid in de Eurozone.

Geldhoeveelheid

Geldhoeveelheid is ook wel bekend als de 'geldvoorraad'. Dit is de totale hoeveelheid geld die op een bepaald moment binnen een economie in omloop is. Deze hoeveelheid kan vergroot worden door banken wanneer zij kredieten leveren. Dit proces staat ook bekend als 'geldschepping'. Maar natuurlijk kan de geldhoeveelheid ook verkleinen. Dit komt doordat huishoudens en alle andere instellingen buiten banken hun schulden gaan aflossen. Wat ook bekend staat als 'geldvernietiging'.

Geld kunnen we op meerdere manieren definiëren, maar de standaard metingen omvatten enkel alle 'valuta’s' (of ook wel alle officiële betaalmiddelen zoals euro, dollar, …) en de 'deposito’s' bij de banken. ( het in bewaring geven van geld aan een bank)

De geldvoorraad wordt regelmatig bijgehouden en ook gepubliceerd, dit is de taak van de Centrale Bank of de overheden.

De geldhoeveelheid wordt verdeeld in 4 ‘groepen’ ; steeds beginnende met een M die verwijst naar 'money' (=geld)

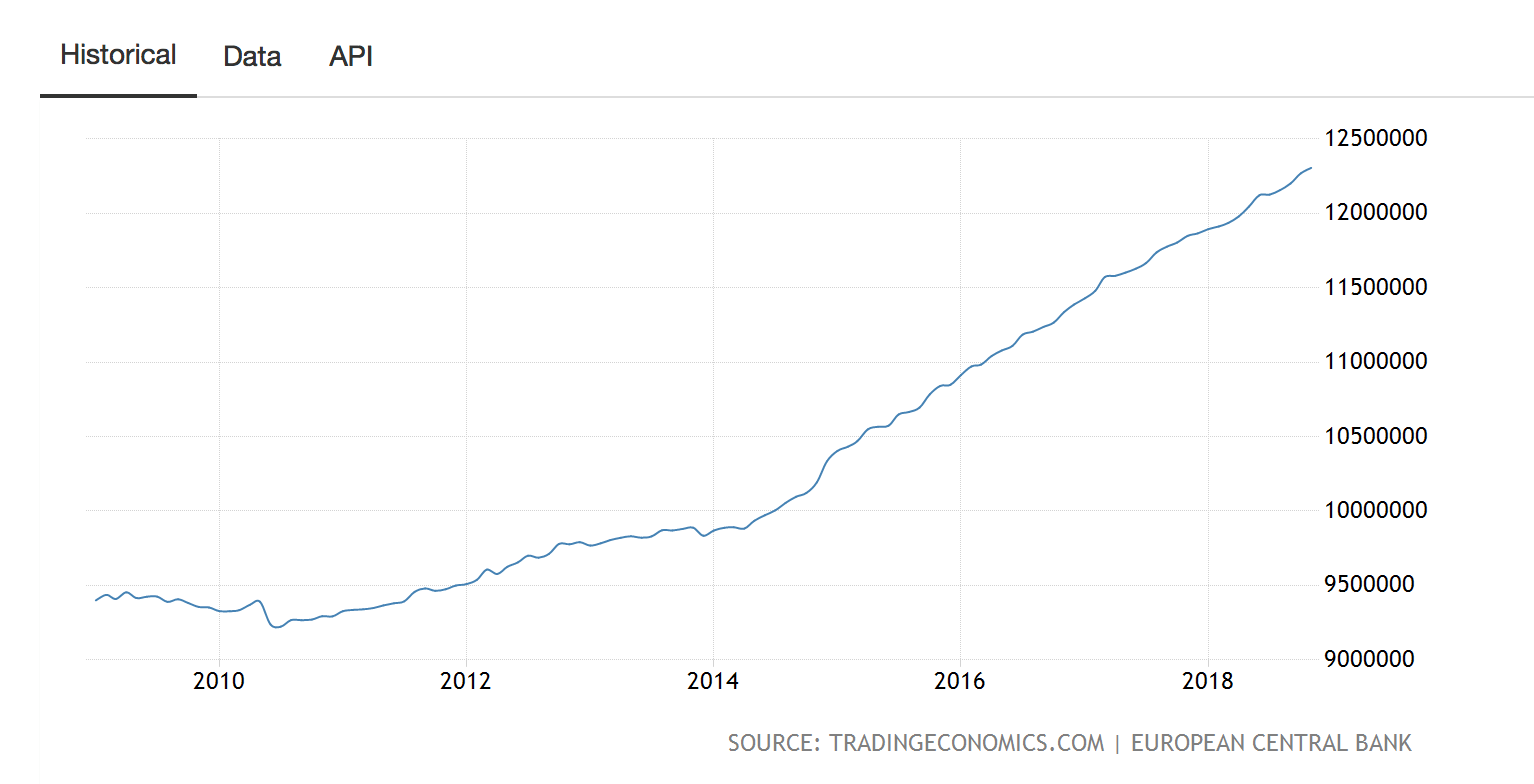

Hieronder is het verloop van de geldhoeveelheid van de Eurozone zichtbaar. Heel opmerkelijk is dat deze alleen maar stijgt doorheen de jaren (duidelijke trend in de grafiek). Hierdoor vermoeden enkelen dat dat de ECB de geldhoeveelheid het niet meer in handen heeft. Het gaat maar zijn gangetje en de ECB heeft geen greep meer op de geldhoeveelheid. Het opkoopprogramma van de ECB stuwt de geldhoeveelheid in de economie naar ongekende hoogtes om zodoende de economie en inflatie aan te wakkeren.

Geldhoeveelheid is ook wel bekend als de 'geldvoorraad'. Dit is de totale hoeveelheid geld die op een bepaald moment binnen een economie in omloop is. Deze hoeveelheid kan vergroot worden door banken wanneer zij kredieten leveren. Dit proces staat ook bekend als 'geldschepping'. Maar natuurlijk kan de geldhoeveelheid ook verkleinen. Dit komt doordat huishoudens en alle andere instellingen buiten banken hun schulden gaan aflossen. Wat ook bekend staat als 'geldvernietiging'.

Geld kunnen we op meerdere manieren definiëren, maar de standaard metingen omvatten enkel alle 'valuta’s' (of ook wel alle officiële betaalmiddelen zoals euro, dollar, …) en de 'deposito’s' bij de banken. ( het in bewaring geven van geld aan een bank)

De geldvoorraad wordt regelmatig bijgehouden en ook gepubliceerd, dit is de taak van de Centrale Bank of de overheden.

De geldhoeveelheid wordt verdeeld in 4 ‘groepen’ ; steeds beginnende met een M die verwijst naar 'money' (=geld)

- M0 = het basisgeld

Dit is de totale hoeveelheid geld in munten en biljetten (chartaal geld). Zowel bij banken als bij huishoudens. - M1 = de maatschappelijke geldhoeveelheid

Deze omvat de M0 (buiten het geld dat in omloop is bij banken) en het geld dat op zichtrekeningen staat, ook gekend als het ‘giraal geld’. - M2 = de tussenliggende geldhoeveelheid

Dit is de M1 plus de spaar- en termijndeposito's op maximum 2 jaar. - M3 = de ruime geldhoeveelheid

Dit is een uitbreiding van de M2 met kortlopende beleggingen die een maximum looptijd hebben van 2 jaar.

Hieronder is het verloop van de geldhoeveelheid van de Eurozone zichtbaar. Heel opmerkelijk is dat deze alleen maar stijgt doorheen de jaren (duidelijke trend in de grafiek). Hierdoor vermoeden enkelen dat dat de ECB de geldhoeveelheid het niet meer in handen heeft. Het gaat maar zijn gangetje en de ECB heeft geen greep meer op de geldhoeveelheid. Het opkoopprogramma van de ECB stuwt de geldhoeveelheid in de economie naar ongekende hoogtes om zodoende de economie en inflatie aan te wakkeren.

Inflatie

Inflatie

In de economie kunnen de prijzen van goederen en diensten veranderen. Vaak zien we prijzen stijgen. Wanneer niet enkel en alleen de prijs van één bepaald goed stijgt, maar die van meerdere goederen, dan spreken we van inflatie. Hierdoor kunnen we dus zeggen dat ons geld minder waard is dan ervoor. Het is echter niet zo dat de prijsstijging van elk product inflatie tot gevolg heeft. Men maakt als het ware een korf van basisgoederen waarvan men de gemiddelde prijsstijging berekent (bv. brood, water, elektriciteit, …). Op die manier wordt er geen inflatie veroorzaakt bij een prijsstijging van alcohol en tabak, ongezonde producten die onze gezondheid aantasten. Maar daarnaast kunnen we ook de kerninflatie berekenen, hierbij betrekt men geen energie en onbewerkte levensmiddelen in de gemiddelde prijsstijging (=kerninflatie). Kortom is inflatie de stijging van het algemene prijspeil binnen de economie. Er kan echter ook een daling zijn van het algemene prijspeil, dan hebben we te maken met ‘deflatie’.

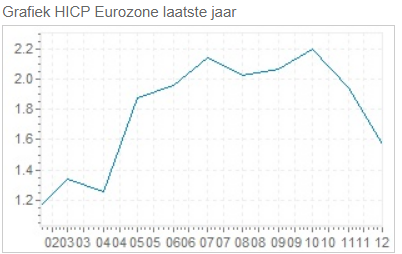

Wanneer men spreekt over de inflatie in België wordt de inflatie waargenomen door de consumentenprijsindex (CPI). Het HICP staat dan weer voor de geharmoniseerde consumentenprijsindex (Harmonised, Indices of Consumer Prices). De HICP maakt het mogelijk om de inflatiecijfers van de lidstaten van de Europese Unie met elkaar te vergelijken. Het HICP is dus een algemene berekeningswijze die de inflatie van een land kan meten. Wat zeker nodig is, aangezien elk land zijn eigen manier heeft om de inflatie te berekenen. Het Belgische CPI-cijfer verschilt daarom ook licht met het Europese HICP-cijfer. De ECB streeft naar een inflatiecijfer onder, maar ook dicht bij 2%. In december 2018 bedroeg het HICP voor België 2,20%. We merken op dat dit cijfer topt in de Eurozone, aangezien de maximale geharmoniseerde index voor het laatste jaar ook 2,20% bedroeg (zie grafiek). Het gemiddelde sluit dicht aan bij het streefdoel van de ECB (2%) en bedroeg slechts 1,57%.

In de economie kunnen de prijzen van goederen en diensten veranderen. Vaak zien we prijzen stijgen. Wanneer niet enkel en alleen de prijs van één bepaald goed stijgt, maar die van meerdere goederen, dan spreken we van inflatie. Hierdoor kunnen we dus zeggen dat ons geld minder waard is dan ervoor. Het is echter niet zo dat de prijsstijging van elk product inflatie tot gevolg heeft. Men maakt als het ware een korf van basisgoederen waarvan men de gemiddelde prijsstijging berekent (bv. brood, water, elektriciteit, …). Op die manier wordt er geen inflatie veroorzaakt bij een prijsstijging van alcohol en tabak, ongezonde producten die onze gezondheid aantasten. Maar daarnaast kunnen we ook de kerninflatie berekenen, hierbij betrekt men geen energie en onbewerkte levensmiddelen in de gemiddelde prijsstijging (=kerninflatie). Kortom is inflatie de stijging van het algemene prijspeil binnen de economie. Er kan echter ook een daling zijn van het algemene prijspeil, dan hebben we te maken met ‘deflatie’.

Wanneer men spreekt over de inflatie in België wordt de inflatie waargenomen door de consumentenprijsindex (CPI). Het HICP staat dan weer voor de geharmoniseerde consumentenprijsindex (Harmonised, Indices of Consumer Prices). De HICP maakt het mogelijk om de inflatiecijfers van de lidstaten van de Europese Unie met elkaar te vergelijken. Het HICP is dus een algemene berekeningswijze die de inflatie van een land kan meten. Wat zeker nodig is, aangezien elk land zijn eigen manier heeft om de inflatie te berekenen. Het Belgische CPI-cijfer verschilt daarom ook licht met het Europese HICP-cijfer. De ECB streeft naar een inflatiecijfer onder, maar ook dicht bij 2%. In december 2018 bedroeg het HICP voor België 2,20%. We merken op dat dit cijfer topt in de Eurozone, aangezien de maximale geharmoniseerde index voor het laatste jaar ook 2,20% bedroeg (zie grafiek). Het gemiddelde sluit dicht aan bij het streefdoel van de ECB (2%) en bedroeg slechts 1,57%.

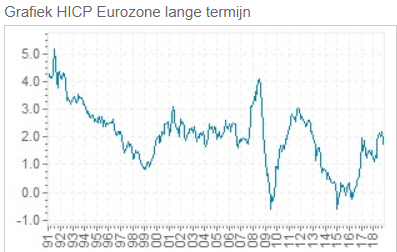

We merken op dat we de afgelopen twee jaar een tamelijk stabiele HICP hebben gehad. In het verleden zien echter stevige pieken, maar ook een enorm dieptepunt in 2009. Wanneer we dit koppelen aan historische gebeurtenissen, stellen we vast dat enorme afwijkingen van de beoogde 2% inflatie niet goed zijn. Zo vond de 'Internetzeepbel' plaats in de jaren 90 (5% inflatie), maar ook had men een inflatiecijfer van 4% net voor de 'Bankencrisis' geschiedenis schreef.

Rentebeleid van de ECB

Rentebeleid

De Europese Centrale Bank heeft de taak om de prijsstabiliteit te onderhouden (lees: een inflatie van +-2% op middellange termijn). Ze doet dit door middel van het rentebeleid. Het sturen van de rente heeft enorm effect op de financiële wereld.

Nominale rente-Reële rente

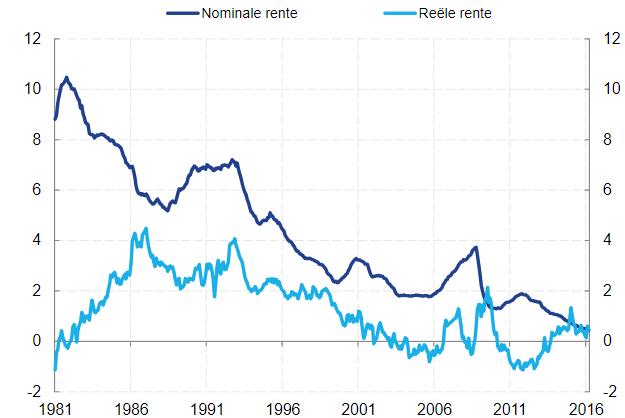

Het is ondertussen duidelijk dat de circulatie van geld van belang is voor een gezonde economie. Deze circulatie is enkel mogelijk door het lenen van geld. Aan een lening wordt steeds een rente of een intrest gekoppeld. Deze rente is de betaalde vergoeding voor een lening of het rendement op een spaartegoed. Wanneer men geld leent van de bank, vormt de rente de prijs van de lening. Bij spaargeld op de bank, is de rente dan weer de vergoeding die men voor het spaargeld ontvangt. Het klinkt simpel, maar we maken ook nog een onderscheid tussen nominale rente en reële rente. De nominale rente kunnen we beschouwen als de ‘absolute waarde’ van het geld, die geen rekening houdt met de koopkracht. Het is namelijk zo dat 100 euro vandaag, niet evenveel waard is als 100 euro over tien jaar (cfr. inflatie). De reële rente houdt wel rekening met de inflatie. Concreet wil dit zeggen dat de reële rente overeenkomt met de nominale rente verminderd door het verlies aan koopkracht.

De Europese Centrale Bank heeft de taak om de prijsstabiliteit te onderhouden (lees: een inflatie van +-2% op middellange termijn). Ze doet dit door middel van het rentebeleid. Het sturen van de rente heeft enorm effect op de financiële wereld.

Nominale rente-Reële rente

Het is ondertussen duidelijk dat de circulatie van geld van belang is voor een gezonde economie. Deze circulatie is enkel mogelijk door het lenen van geld. Aan een lening wordt steeds een rente of een intrest gekoppeld. Deze rente is de betaalde vergoeding voor een lening of het rendement op een spaartegoed. Wanneer men geld leent van de bank, vormt de rente de prijs van de lening. Bij spaargeld op de bank, is de rente dan weer de vergoeding die men voor het spaargeld ontvangt. Het klinkt simpel, maar we maken ook nog een onderscheid tussen nominale rente en reële rente. De nominale rente kunnen we beschouwen als de ‘absolute waarde’ van het geld, die geen rekening houdt met de koopkracht. Het is namelijk zo dat 100 euro vandaag, niet evenveel waard is als 100 euro over tien jaar (cfr. inflatie). De reële rente houdt wel rekening met de inflatie. Concreet wil dit zeggen dat de reële rente overeenkomt met de nominale rente verminderd door het verlies aan koopkracht.

Bron: Europese Centrale Bank - https://www.ecb.europa.eu/explainers/tell-me/html/nominal_and_real_interest_rates.nl.html

Merk op: in 2008 (ook van toepassing voor 2015) hadden we te maken met deflatie, waardoor de reële rente hoger lag dan de nominale rente (reële rente: +/- 2% , nominale rente: +/- 1,5%). Ook vandaag de dag stellen Belgische gezinnen vast dat ze slechts 0,11% rente ontvangen op hun spaarrekening (waarbij ze het zelfs 1 jaar lang onaangeroerd moeten laten staan) en een inflatie kennen van 2,20%. Dit betekent dat de reële rente -2,09% (0,11% - 2,20%) en mensen dus in feite armer worden door te sparen. Het doel van de lage rentestanden van de ECB is de spaarders er toe aan te zetten hun gelden uit te geven en op die manier de economie te ondersteunen. Het is vooral deze actor in de economie die nog voldoende financiële buffer heeft om de economie aan te zwengelen. Onze overheden zitten met dermate grote schulden dat zij onvoldoende de drijvende motor kunnen zijn van de toekomstige economische groei.

Soorten rente

Wanneer men geld wil lenen, stapt men negen van de tien keer naar de bank. De bank beschikt dan ook over een enorm kapitaal. De persoon die het geld leent spreekt een rente af met de bank en betaalt de lening en de rente vervolgens af over een bepaalde termijn. De rente die men betaalt noemen we de ‘basisrente’ (= het bedrag dat men op jaarbasis betaalt voor de lening). Het door de bank uitgeleende geld is echter gehaald van de spaarrekeningen van de andere klanten. Wanneer men een spaarrekening opent, ontvangt men hier op jaarbasis 0,11% van het totale bedrag. Dankzij de spaarrekeningen van de consumenten kan een financiële instelling geld uitlenen. Wanneer er een overschot is van het kasgeld, kan de bank naar de Centrale Bank stappen. Het geld wordt dan aan de Centrale Bank uitgeleend tegen de depositorente. Vandaag de dag is deze zelfs negatief (-0,40%) waarmee de ECB de commerciële banken er toe tracht aan te zetten om hun overschotten verder uit te lenen aan bedrijven en particulieren dan te deponeren op hun eigen bankrekening bij de nationale banken. Via deze leningen wordt de economie extra ondersteund. Een andere optie zou zijn dat de commerciële banken hun overschotten zelf bij houden, maar dit zorgt voor extra kosten en risico's. Tenslotte bestaat er ook nog de refi-rente en de marginale beleningsrente. De ‘refi-rente’ is van toepassing als er een tekort aan kasgeld is , men leent dan bij de Centrale Bank, zodat men de consument een lening kan toekennen. Wanneer deze situatie zich voordoet op hoger niveau (bv. Griekenland), spreken we van de marginale beleningsrente.

Wanneer men geld wil lenen, stapt men negen van de tien keer naar de bank. De bank beschikt dan ook over een enorm kapitaal. De persoon die het geld leent spreekt een rente af met de bank en betaalt de lening en de rente vervolgens af over een bepaalde termijn. De rente die men betaalt noemen we de ‘basisrente’ (= het bedrag dat men op jaarbasis betaalt voor de lening). Het door de bank uitgeleende geld is echter gehaald van de spaarrekeningen van de andere klanten. Wanneer men een spaarrekening opent, ontvangt men hier op jaarbasis 0,11% van het totale bedrag. Dankzij de spaarrekeningen van de consumenten kan een financiële instelling geld uitlenen. Wanneer er een overschot is van het kasgeld, kan de bank naar de Centrale Bank stappen. Het geld wordt dan aan de Centrale Bank uitgeleend tegen de depositorente. Vandaag de dag is deze zelfs negatief (-0,40%) waarmee de ECB de commerciële banken er toe tracht aan te zetten om hun overschotten verder uit te lenen aan bedrijven en particulieren dan te deponeren op hun eigen bankrekening bij de nationale banken. Via deze leningen wordt de economie extra ondersteund. Een andere optie zou zijn dat de commerciële banken hun overschotten zelf bij houden, maar dit zorgt voor extra kosten en risico's. Tenslotte bestaat er ook nog de refi-rente en de marginale beleningsrente. De ‘refi-rente’ is van toepassing als er een tekort aan kasgeld is , men leent dan bij de Centrale Bank, zodat men de consument een lening kan toekennen. Wanneer deze situatie zich voordoet op hoger niveau (bv. Griekenland), spreken we van de marginale beleningsrente.

Bron: De Nederlandsche Bank - https://www.dnb.nl/rente-en-inflatie/ecb-rentetarieven/index.jsp (sinds maart 2016)

We stellen vast dat de depositorente negatief is en dat de refi-rente op 0,00% staat. Voor de banken is lenen gratis, uitlenen aan de Centrale Bank kost geld. We kunnen hieruit afleiden dat de Europese Centrale Bank geldstroom wil bevorderen.

TLTRO's en het QE-beleid

TLTRO's

TLTRO’s (Targeted long-term refinancing operations) zijn een van de monetaire beleidsinstrumenten van de ECB. Het zijn herfinancieringstransacties om extra geld in de economie te krijgen. Door gebruik te maken van TLTRO’s - alleen banken kunnen dit - kan de ECB langlopende leningen aan banken bieden en kunnen zij hen ook stimuleren hun kredietverstrekking aan bedrijven en consumenten uit te breiden in het eurogebied, wat het inflatiecijfer zal helpen terugbrengen naar zo’n 2%. Er zijn verschillende soorten reeksen van TLTRO’s: de eerste ging van start in 2014, de tweede in 2016 die we de TLTRO’s-II noemen. Vandaag werken we met deze tweede reeks.

Het effect van deze TLTRO’s is dat banken die hieraan deelnemen, meer zullen kunnen lenen bij de ECB (wel tot 30%) en dat tegen een lagere rente dan normaal. Veel banken gaan hier dan ook gebruik van maken. TLTRO’s hebben een enorm groot voordeel ten opzichte van de gebruikelijke monetaire beleidstransacties. De leningen die uitgegeven via deze TLTRO’s hebben een vele langere looptijd (4 jaar in plaats van één week of 3 maanden), wat toch een enorm verschil is in looptijd. Dit zorgt ook voor een stabiele en betrouwbare financiering.

Het doel van deze TLTRO’s is dat de kredietverstrekking door de banken in de eurozone zal verbeteren. Deze leningen dienen voor gebruikt te worden om aan de reële economie te lenen (niet-financiële bedrijven en kleine tot middelgrote bedrijven).

QE-beleid

Het QE-beleid (=quantitative easing beleid), ook wel gekend als kwantitatieve geldverruiming, is een noodmaatregel om prijsstabiliteit bij te werken.

Dit wordt enkel doorgevoerd als bepaalde maatregelen, zoals renteverlagingen, onvoldoende effect hebben gehad.

De kwantitatieve geldverruiming is een moeilijk woord voor iets dat vrij eenvoudig is: het gaat om een inkoop van obligaties die in bezit zijn van de banken. De ECB gaat dus obligaties opkopen van banken in Europa. Dit klinkt heel raar, maar de bedoeling hiervan is dat het geld dat bij die banken terechtkomt, onder de vorm van bijkomende kredieten aan bedrijven en consumenten wordt uitgeleend. Zo komt weer meer geld in omloop in de reële economie en daardoor komt het economisch herstel op gang .

Eind vorig jaar (2018) heeft de ECB laten weten dat ze het QE-beleid definitief gingen stopzetten. Voordien was er al aangekondigd dat het bedrag dat de overheid op deze manier in de economie pompt (30 miljard euro), gehalveerd moest worden tegen oktober 2018. Vandaag de dag wordt er geen geld meer besteed door de ECB aan het opkopen van obligaties. Het QE-beleid is met andere woorden stopgezet.

TLTRO’s (Targeted long-term refinancing operations) zijn een van de monetaire beleidsinstrumenten van de ECB. Het zijn herfinancieringstransacties om extra geld in de economie te krijgen. Door gebruik te maken van TLTRO’s - alleen banken kunnen dit - kan de ECB langlopende leningen aan banken bieden en kunnen zij hen ook stimuleren hun kredietverstrekking aan bedrijven en consumenten uit te breiden in het eurogebied, wat het inflatiecijfer zal helpen terugbrengen naar zo’n 2%. Er zijn verschillende soorten reeksen van TLTRO’s: de eerste ging van start in 2014, de tweede in 2016 die we de TLTRO’s-II noemen. Vandaag werken we met deze tweede reeks.

Het effect van deze TLTRO’s is dat banken die hieraan deelnemen, meer zullen kunnen lenen bij de ECB (wel tot 30%) en dat tegen een lagere rente dan normaal. Veel banken gaan hier dan ook gebruik van maken. TLTRO’s hebben een enorm groot voordeel ten opzichte van de gebruikelijke monetaire beleidstransacties. De leningen die uitgegeven via deze TLTRO’s hebben een vele langere looptijd (4 jaar in plaats van één week of 3 maanden), wat toch een enorm verschil is in looptijd. Dit zorgt ook voor een stabiele en betrouwbare financiering.

Het doel van deze TLTRO’s is dat de kredietverstrekking door de banken in de eurozone zal verbeteren. Deze leningen dienen voor gebruikt te worden om aan de reële economie te lenen (niet-financiële bedrijven en kleine tot middelgrote bedrijven).

QE-beleid

Het QE-beleid (=quantitative easing beleid), ook wel gekend als kwantitatieve geldverruiming, is een noodmaatregel om prijsstabiliteit bij te werken.

Dit wordt enkel doorgevoerd als bepaalde maatregelen, zoals renteverlagingen, onvoldoende effect hebben gehad.

De kwantitatieve geldverruiming is een moeilijk woord voor iets dat vrij eenvoudig is: het gaat om een inkoop van obligaties die in bezit zijn van de banken. De ECB gaat dus obligaties opkopen van banken in Europa. Dit klinkt heel raar, maar de bedoeling hiervan is dat het geld dat bij die banken terechtkomt, onder de vorm van bijkomende kredieten aan bedrijven en consumenten wordt uitgeleend. Zo komt weer meer geld in omloop in de reële economie en daardoor komt het economisch herstel op gang .

Eind vorig jaar (2018) heeft de ECB laten weten dat ze het QE-beleid definitief gingen stopzetten. Voordien was er al aangekondigd dat het bedrag dat de overheid op deze manier in de economie pompt (30 miljard euro), gehalveerd moest worden tegen oktober 2018. Vandaag de dag wordt er geen geld meer besteed door de ECB aan het opkopen van obligaties. Het QE-beleid is met andere woorden stopgezet.